Einleitung

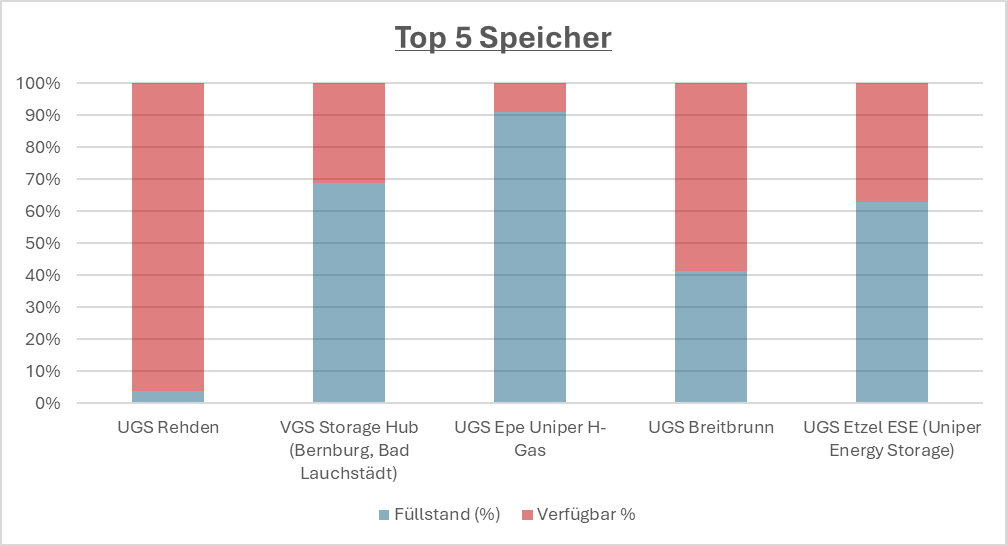

Zur Jahresmitte 2025 sind die deutschen Gasspeicher zu etwas mehr als 53 Prozent gefüllt – ein Wert, der deutlich niedriger (ca. -20 % unter dem Durchschnittswert 2020-2025) ist als in den Vorjahren. Besonders auffällig ist dabei der nahezu leere Gasspeicher in Rehden (Niedersachsen), der nur etwa drei Prozent seiner Kapazität erreicht. Dies ist bemerkenswert, da die gesetzliche Vorgabe einen Füllstand von 45 Prozent bis zum 1. November 2025 vorsieht. Das Interesse potenzieller Nutzer wirkt begrenzt, da bei mehreren öffentlichen Auktionen wiederholt keine Speicher-kapazität verkauft wurde. Die starke LNG-Infrastruktur im Norden Deutschlands und der verstärkte Einsatz schnell befüllbarer Kavernenspeicher machen Rehden als Speicherort zunehmend aus wirtschaftlicher Sicht entbehrlich. Trotz dieser Entwicklung entfällt nach wie vor rund ein Fünftel der gesamten deutschen Speicherkapazität auf Rehden, was eine gewisse Versorgungsrelevanz in sich birgt.

Aktuelle Daten und Hintergründe

Der vergangene Winter 2024/25 fiel deutlich kälter aus als in den Vorjahren, wodurch erheblich mehr Gas für die Beheizung von Gebäuden genutzt wurde als in den Vorjahren. Trotz deutlichen Gasminderverbräuchen der deutschen Industrie – vor allem infolge von Effizienz-steigerungen, Produktionsrückgängen und der Verlagerung industrieller Prozesse ins Ausland, lag der Gasspeicherstand Ende März 2025 lediglich bei 29 %.

Die Hauptbezugsquellen für Erdgas sind aktuell Norwegen und amerikanische LNG-Lieferungen. Die LNG-Lieferungen kommen hauptsächlich über die Transitländer Niederlande und Belgien zu uns und nur ein geringer Teil wird direkt in den deutschen LNG-Häfen angelandet.

Markt statt Pflicht

Ein zentraler Grund für die niedrigen Füllstände ist das sogenannte Preisparadox: Während in der Vergangenheit Sommergas wesentlich günstiger war als Wintergas, liegt der Sommer/Winterspread in diesem Jahr lediglich bei 0 bis +4 €/MWh. Für Händler rechnet sich die Ein-lagerung deshalb häufig nicht, da ein gewinnbringender Weiterverkauf im Winter erhebliche Preisrisiken in sich birgt und zusätzlich noch die Ein- und Ausspeicherkosten zu tragen sind. Somit sehen viele Marktteilnehmer keinen wirtschaftlichen Anreiz im großen Stil Gaseinspeicherungen vorzunehmen.

INES-Gas-Szenarien: Juli-Update zeigt schleppende Befüllung der Gasspeicher in Deutschland

Das Juli-Update der Initiative Energien Speichern (INES) verdeutlicht, dass die deutschen Gasspeicher derzeit lediglich zu maximal 70 % befüllt werden können – ein unzureichender Wert für eine sichere Versorgung in einem besonders kalten Winterszenario. Aufgrund des kälteren Winters 2024/25 begann das neue Speicherjahr am 1. April 2025 mit einem niedrigen Füllstand von nur 29 %. Seither schreitet die Einspeicherung nur langsam voran, und eine vollständige Befüllung bis zum 1. November ist, laut INES, technisch bereits ausgeschlossen. Allerdings verfügt die Bundesregierung über gesetzliche Instrumente, um den Füllstand gezielt zu erhöhen, die bis dato aber nicht aktiviert worden sind.

Gasfüllstandsvorgaben für 2025

Neue gesetzliche Vorgaben für 2025:

- Kavernenspeicher: 80 % Füllstand bis 1. November.

- Porenspeicher: 45 % Füllstand.

- Süddeutsche Porenspeicher: 80 % Füllstand wegen regionaler Bedeutung (Versorgung von Österreich und Schweiz).

Diese Vorgaben sollen Versorgungssicherheit und Effizienz kombinieren. Die Verordnung zur Anpassung der Füllstandsvorgaben wurde am 5. Mai 2025 vom Bundesministerium für Wirtschaft und Klimaschutz erlassen. Aktuell ist noch eine Unsicherheit im Markt vorhanden, ob die gesetzlichen Vorgaben ohne stattlichen Eingriff erfüllt werden können.

Versorgung gesichert – vorerst

Bundeswirtschaftsministerin Katherina Reiche (CDU) hat Anfang Juli die Alarmstufe des Gasnotfallplans aufgehoben. Es gilt nur noch die sogenannte Frühwarnstufe. Die Bundesnetzagentur betont, dass die Versorgungssicherheit gewährleistet sei – nicht zuletzt dank stabiler Gasimporte aus Norwegen, den Niederlanden und Belgien sowie durch neue LNG-Terminals an Nord- und Ostsee. „Die Situation ist stabil. Wir beobachten die Lage genau, aber derzeit besteht kein Grund für Eingriffe“, so ein Sprecher der Bundesnetzagentur.

Gaspreise – Kurzfristige Entspannung, langfristiger Aufwärtstrend

Zwar haben sich die Gaspreise zuletzt leicht erholt – unter anderem aufgrund der Deeskalation im Nahen Osten – doch mittelfristig rechnen Fachleute mit einem erneuten Anstieg der Gasbörsenpreise.

Hauptfaktoren für steigende Preise:

- US-Zollverhandlungen: Im Rahmen der Handelsgespräche mit der US-Regierung könnte die EU unter Umständen dazu gedrängt werden, US-LNG zu höheren Preisen zu beziehen – etwa durch exklusive Vertragskonditionen oder verbindliche Abnahmeverpflichtungen.

- Konkurrenz durch Asien: Steigende LNG-Preise in Asien machen den dortigen Markt attraktiver für Anbieter – mit der Folge, dass weniger Flüssiggas nach Europa gelangt.

- Auch ohne direkte Abhängigkeit von russischem Pipeline-Gas bleibt die geopolitische Lage ein Unsicherheitsfaktor: (Ukraine-Krieg und Spannungen im Nahen Osten)

- Winterrisiko: Ein unerwartet kalter und langer Winter würde den Gasverbrauch stark erhöhen und die Speicher an ihre Grenzen bringen.

All diese Faktoren können den globalen LNG-Gasmarkt empfindlich stören und erhöhen somit die Preisrisiken für den anstehenden Winter.